花旗

瞄准长三角前三名商场运营地位,目标价大幅提升至36.8港元

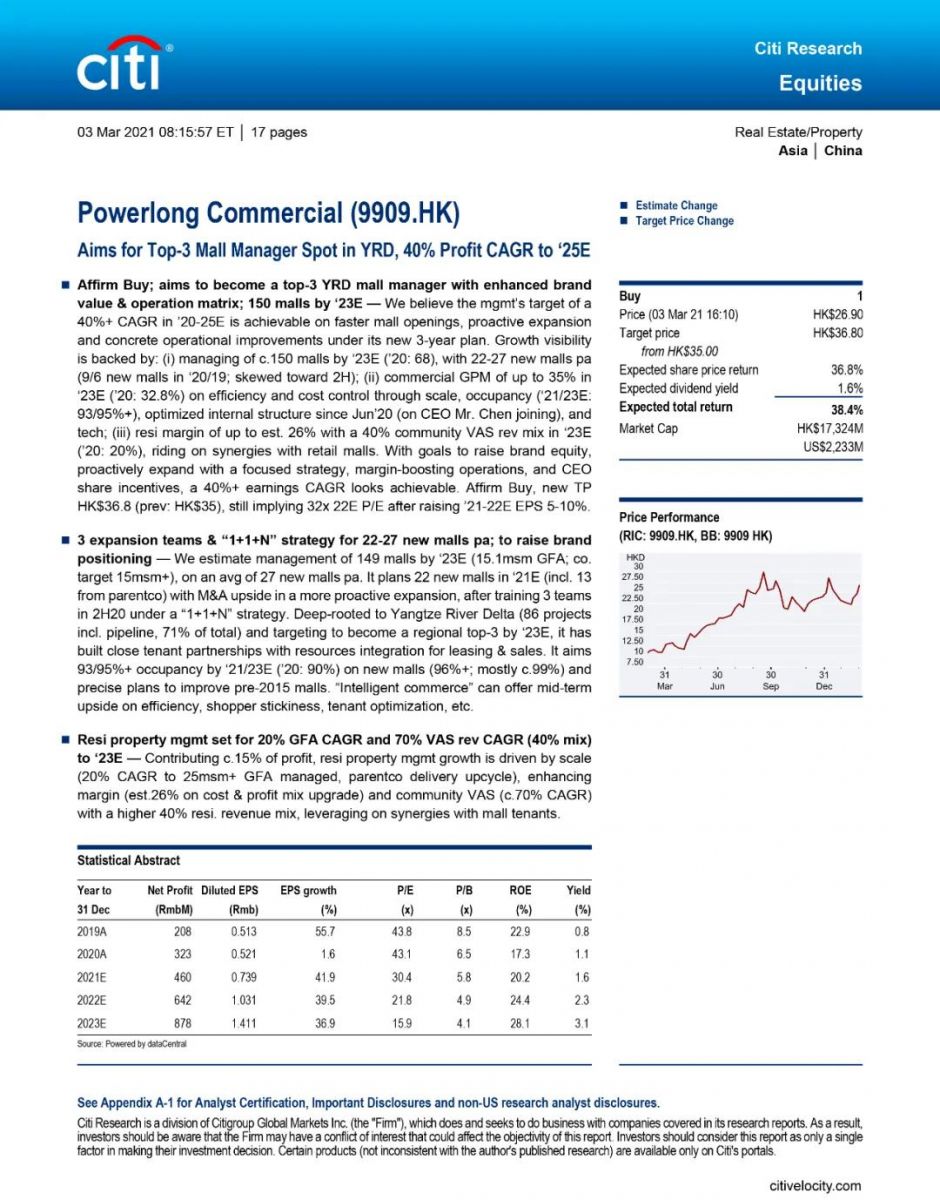

花旗发布研报表示,对宝龙商业新三年计划的实现充满信心,维持“买入”评级,将目标价大幅提升至36.8港元。

花旗认为,宝龙商业加快购物中心开业、积极扩张和改善营运,2020年至2025年有望达成40%以上的复合年增长率。得益于3个扩展团队和“1 + 1 + N”土地储备策略,花旗预期2023年公司管理的购物中心将增至149个,同时持续深耕聚焦长三角,不断取得突破。此外,利用资源整合型租户伙伴关系模式,公司在提高消费者粘性、租户优化具备强劲竞争优势。

中信建投

疫情不改成长趋势,给予目标价39.08 港元

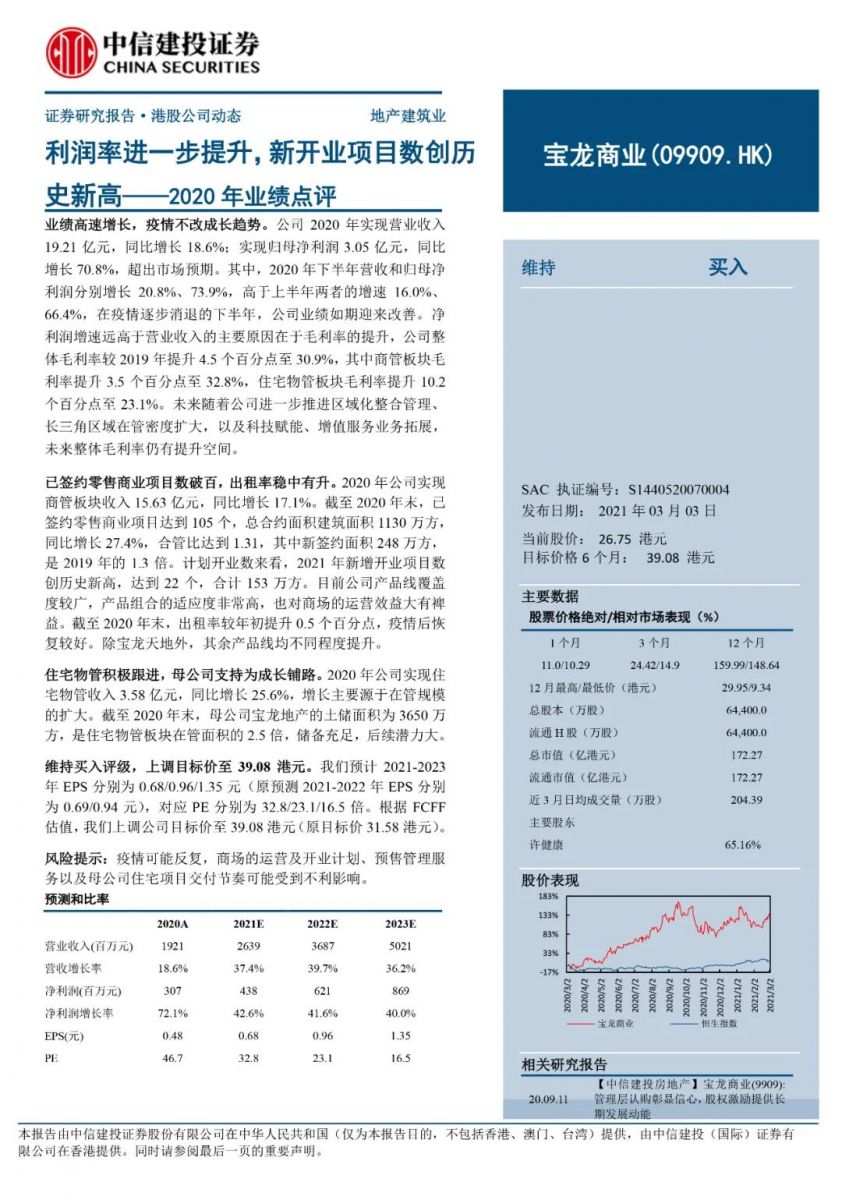

中信建投在研报中表示,宝龙商业2020年实现营业收入19.21亿元,同比增长18.6%;实现归母净利润3.05亿元,同比增长 70.8%,超出市场预期。基于宝龙商业利润率进一步增长,新开业项目数创历史新高,中信建投维持“买入”评级并给予公司39.08港元的目标价。

宝龙商业净利润增速远高于营业收入增速,主要得益于公司较高的毛利率。未来,随着公司进一步推进区域化整合管理、长三角区域在管密度扩大,以及在科技赋能、增值服务业务方面不断拓展,整体毛利率仍有提升空间。对此,中信建投看好宝龙商业的未来发展空间。

建银国际

物业管理行业中的首选,维持“优于大市”评级

研报指出,宝龙商业净利润达3.05亿元,超出建银国际预期的3%。宝龙商业具备强大的商业运营服务能力,业绩与市场预期一致。建银国际给予维持“优于大市”评级。

在经验丰富的管理团队、“1 + 1 + N”布局策略、多元化产品等多重措施的“组合拳”下,宝龙商业将在长三角、大湾区,以至其他高等级城市建立品牌形象。此外,宝龙商业计划于2021年开设23个大型购物中心中,21个将位处于长三角。公司不断聚焦深耕长三角地区,将为盈利的持续增加提供坚实的支撑,预计复合年增长率约40%。建银国际高度评价宝龙商业的核心竞争力,认为其仍是物业管理行业中的首选。